We Are Social e HootSuite - Digital 2023 - VISÃO GERAL GLOBAL [Resumo e Relatório Completo]

- Amper Energia Humana

- 15 de fev. de 2023

- 37 min de leitura

Atualizado: 6 de fev. de 2024

ATENÇÃO! O RELATÓRIO GLOBAL 2024 JÁ ESTÁ DISPONÍVEL. CLIQUE AQUI PARA ACESSAR. DIGITAL 2023: OS MAIS RECENTES INSIGHTS SOBRE O 'MUNDO DO DIGITAL'

OK, pronto para mergulhar na análise?

Digital 2023: dados principais

Vamos começar dando uma olhada nas manchetes mais recentes sobre o “estado do digital” global:

A população mundial ultrapassou 8 bilhões em 15 de novembro de 2022 e atingiu 8,01 bilhões no início de 2023. Pouco mais de 57% da população mundial vive agora em áreas urbanas.

Um total de 5,44 bilhões de pessoas usam telefones celulares no início de 2023, o que equivale a 68% da população global total. Os usuários móveis únicos aumentaram pouco mais de 3% durante o ano passado, com 168 milhões de novos usuários nos últimos 12 meses.

Atualmente, existem 5,16 bilhões de usuários de Internet no mundo, o que significa que 64,4% da população total do mundo está online. Os dados mostram que o total global de usuários da Internet aumentou 1,9% nos últimos 12 meses, mas atrasos nos relatórios de dados significam que o crescimento real provavelmente será maior do que este número sugere.

Atualmente, existem 4,76 bilhões de usuários de mídia social em todo o mundo, o que equivale a pouco menos de 60% da população global total. O crescimento de usuários de mídia social desacelerou nos últimos meses, com a adição líquida de 137 milhões de novos usuários neste ano, o que equivale a um crescimento anual de apenas 3% .

Esses dados oferecem um excelente olhar instantâneo sobre o uso digital em todo o mundo, mas precisamos nos aprofundar nos dados para entender como o comportamento das pessoas está realmente evoluindo .

E a boa notícia é que temos muitos dados excelentes para explorar…

Vamos começar no topo.

Grande atualização para números de usuários de internet

Nas últimas semanas, duas das maiores autoridades mundiais sobre o estado da conectividade global – a ITU e a GSMA Intelligence – revisaram seus números sobre o uso da Internet em todo o mundo.

Essas revisões também nos permitiram fazer atualizações significativas em nossos números de usuários da Internet, e nosso total global mais recente agora é de 5,16 bilhões .

Isso é um pouco maior do que o número de 5,07 bilhões que reportamos apenas em outubro de 2022 , mas é importante enfatizar que os usuários da Internet não aumentaram em 90 milhões apenas nos últimos três meses.

De fato, nossa análise dos dados mais recentes indica que os usuários de internet na verdade cresceram apenas 98 milhões nos últimos doze meses .

Isso se traduz em um crescimento ano a ano de pouco menos de 2 por cento, o que é marcadamente mais lento do que as taxas de crescimento que vimos durante a década de 2010.

Como expliquei na seção “notas importantes sobre os dados” acima, porém, os números dos últimos dois anos invariavelmente representam menos do que o crescimento real de usuários da Internet, devido ao tempo que leva para conduzir, processar e relatar pesquisas de usuários da Internet. No entanto - mesmo se permitirmos esses atrasos nos relatórios - a análise do Kepio dos dados mais recentes ainda indica que o crescimento do usuário realmente diminuiu nos últimos meses. Vale ressaltar que essa desaceleração é esperada, especialmente agora que mais de 6 em cada 10 pessoas na Terra já usam a internet. E, apesar da recente desaceleração, as tendências atuais sugerem que cerca de dois terços da população mundial deve estar online até o final de 2023.

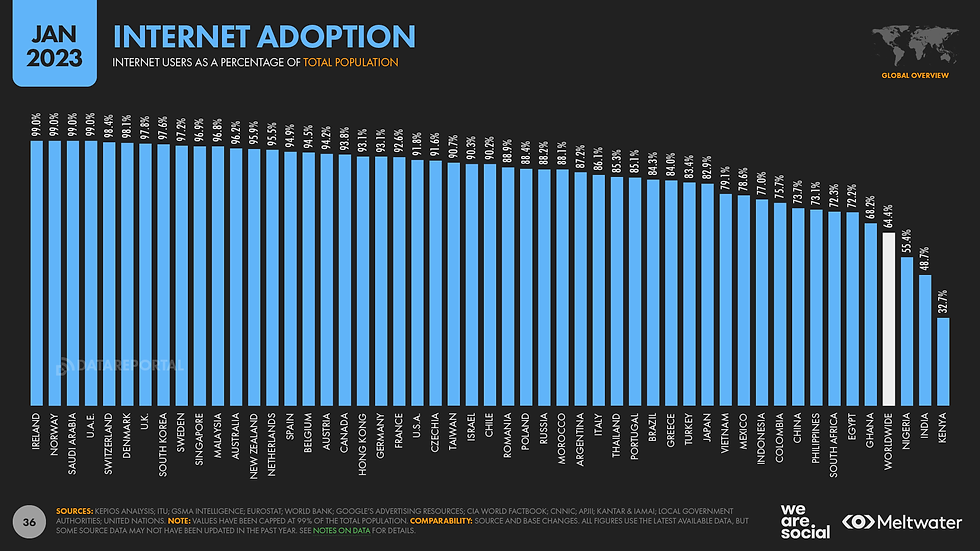

Uso da Internet por país

Mas o uso digital ainda varia significativamente em todo o mundo.

No topo da classificação, as taxas de adoção da Internet agora são iguais ou superiores a 99% em um total de 8 países, enquanto um total de 55 países agora desfrutam de taxas de adoção da Internet superiores a 90% [observe que limitamos as taxas de adoção da Internet em 99 por cento ].

Mas, o que pode ser uma surpresa para alguns leitores, a adoção da Internet na América do Norte, na verdade, fica abaixo da adoção da Internet na União Europeia e no Reino Unido.

A análise da ITU indica que 91,8 por cento da população dos Estados Unidos está online hoje, o que classifica o país apenas em 45º lugar em nível global [observe que o gráfico abaixo mostra apenas dados para uma seleção de economias maiores ].

Além disso, a América do Norte responde por apenas 6,7% da população total da Internet no mundo.

Portanto, embora as tendências digitais americanas invariavelmente tenham impacto no resto do mundo, é importante enfatizar que os hábitos digitais nos Estados Unidos raramente são representativos daqueles que vemos em outros países.

Como resultado, é fundamental pesquisar os dados locais do país para entender o que realmente está acontecendo entre os públicos específicos que você espera alcançar e engajar.

No outro extremo do espectro da conectividade, a Coreia do Norte continua a definhar em último lugar no ranking global, com a internet ainda bloqueada para cidadãos comuns no recluso estado do norte da Ásia.

Enquanto isso, os dados indicam que menos de 10 por cento das populações do Sudão do Sul e da Somália usam a internet hoje, colocando essas nações logo acima da Coreia do Norte na parte inferior do ranking global.

No geral, nove países têm taxas de adoção da Internet abaixo de 20%, enquanto menos da metade da população usa a Internet em um total de 61 países em todo o mundo.

Leia mais: você encontrará as últimas manchetes sobre adoção digital por país em nosso relatório Digital 2023 Local Country Headlines e também publicaremos uma coleção completa de relatórios detalhados de países a partir de meados de fevereiro de 2023.

Populações desconectadas

Em termos absolutos, a Índia abriga a maior população “desconectada” do mundo, e dados indicam que 730 milhões de pessoas em todo o país ainda não usam a internet no início de 2023.

Enquanto isso, apesar de mostrar uma taxa de adoção da internet de mais de 70%, a China abriga a segunda maior população “desconectada” do mundo, com quase 375 milhões de pessoas em todo o país ainda não conectadas.

Encorajadoramente, as revisões de dados que descrevi acima significam que os números gerais deste ano para populações desconectadas são bem mais baixos do que eram no ano passado .

No entanto, taxas de crescimento de usuários mais lentas tornarão mais difícil atingir a meta declarada da ONU de conectividade universal até 2030, especialmente considerando que 2,85 bilhões de pessoas em todo o mundo permanecem offline.

Vá mais fundo: se você quiser explorar os desafios associados à conexão dos “desconectados”, encontrará muito mais dados e análises valiosas neste artigo detalhado .

Declínio no tempo gasto online

Mas talvez a maior história no relatório deste ano seja que a quantidade de tempo que passamos online diminuiu quase 5% ano a ano.

GWI relata que o usuário típico reduziu a quantidade de tempo que gasta usando a internet em 20 minutos por dia desde o ano passado.

Há um ano, os dados da empresa mostraram que os usuários de internet em idade ativa gastavam uma média de quase 7 horas por dia online, mas isso caiu para 6 horas e 37 minutos por dia na onda de pesquisa mais recente.

Surpreendentemente, este último número está muito próximo da média diária do terceiro trimestre de 2019 – pouco antes da pandemia de COVID-19 causar seu profundo impacto nos comportamentos digitais do mundo.

A quantidade média de tempo que as pessoas gastam usando a internet não mudou nos últimos três meses, então não está claro se veremos esses números caírem ainda mais.

No entanto, o recente relaxamento das políticas de “zero COVID” da China pode fazer com que os internautas do país passem mais tempo fora do mundo nas próximas semanas, potencialmente resultando em menos gastos tempo online.

E dado que a China responde por mais de um em cada cinco (20,4 por cento) dos usuários de internet do mundo, qualquer mudança nos comportamentos online da China provavelmente terá um impacto significativo nas médias globais também.

Tempo gasto online por país

O tempo que os usuários da Internet passam on-line varia significativamente de acordo com a geografia e a demografia, mas declínios semelhantes são visíveis nos dados.

Por exemplo, enquanto os filipinos continuam gastando uma média de mais de nove horas por dia online, o valor diário mais recente de 9 horas e 14 minutos é consideravelmente menor do que as 10 horas e 56 minutos por dia que relatamos em nossa Visão geral global digital de 2021 Relatório.

Mas há algumas exceções ao declínio geral no tempo gasto online.

Os usuários na China dizem que gastaram em média três minutos adicionais por dia usando a Internet no terceiro trimestre de 2022 em comparação com o terceiro trimestre de 2021.

No entanto, vale lembrar que ainda havia restrições rígidas de bloqueio do COVID-19 em vigor em várias partes da China no terceiro trimestre de 2022, portanto, esses números podem continuar refletindo um “efeito pandêmico”.

Saiba mais: se você quiser explorar como o uso da Internet varia de acordo com o local, a idade e o sexo, acesse este artigo detalhado.

Entendendo as tendências no tempo gasto online

Mas o que o declínio no tempo total gasto online nos diz sobre a evolução dos comportamentos digitais do mundo?

Bem, primeiro, é importante destacar que não há nada nos dados que indique que a internet está se tornando menos importante na vida das pessoas.

Em vez disso, uma análise mais detalhada dos dados indica que as pessoas estão se tornando mais ponderadas e objetivas em suas atividades online.

Em outras palavras, as pessoas estão priorizando a qualidade sobre a quantidade.

Mas o que está por trás dessa tendência?

Uma hipótese é o “desenrolamento” dos hábitos que adotamos durante o bloqueio do COVID-19, e voltaremos a explorar essa ideia com mais detalhes em um momento.

No entanto, mudanças recentes no comportamento online não são apenas o resultado de pessoas saindo do bloqueio.

Como a equipe de tendências da GWI observou em seu recente relatório “ Global Media Landscape ” :

“ Embora quedas notáveis no tempo gasto online ilustrem uma diminuição no ritmo – refletindo o cenário pós-pandêmico e como as pessoas agora têm menos tempo de sobra – uma combinação de fadiga da mídia, rotatividade de assinaturas e a crise do custo de vida desempenham um papel igualmente importante papel no achatamento da curva. ”

Enquanto isso, esta ótima citação do excelente relatório “ Connecting the Dots 2023 ” da GWI oferece uma perspectiva mais sincera:

“ O dia tem um número limitado de horas e as pessoas querem saber se seu tempo on-line não está sendo desperdiçado. ”

começamos a explorar as implicações de comportamentos on-line mais ponderados e propositais em nosso relatório Statshot global digital de outubro de 2022, mas vale a pena aprofundar essas tendências agora, usando todos os números mais recentes.

Por que o mundo fica online

Apesar das recentes revelações de que os comportamentos de busca do mundo estão evoluindo, “encontrar informações” ainda é a principal razão pela qual as pessoas usam a internet hoje.

A última onda de pesquisas da GWI descobriu que quase 6 em cada 10 usuários da Internet em idade ativa (57,8%) ainda se referem a recursos online ao procurar informações, à frente de:

manter contato com amigos e familiares (53,7 por cento);

manter-se atualizado com notícias e eventos atuais (50,9 por cento); e

assistir a vídeos (49,7 por cento).

Curiosamente, a ordem de classificação das principais motivações permaneceu relativamente estável nos últimos anos.

Vale a pena notar que a prioridade relativa de se manter atualizado com notícias e eventos atuais caiu desde o auge da pandemia, e manter contato com amigos e familiares recuperou a segunda posição que havia perdido durante o bloqueio.

No entanto, na maioria das vezes, as motivações declaradas das pessoas sugerem que elas têm um “repertório” relativamente estável de atividades online.

Mas se nos aprofundarmos um pouco mais nos dados do GWI, surge uma descoberta mais interessante.

No geral, o número médio de motivações citadas pelos usuários da Internet em idade ativa como principais motivos para acessar a Internet caiu mais de 11% nos últimos quatro anos.

Vimos um salto nessa média no segundo trimestre de 2020, quando os bloqueios levaram muitas pessoas a confiar na Internet para quase tudo em suas vidas diárias, mas a tendência de queda que vimos antes do COVID voltou desde então, e a média atual de pouco mais de 7 é o mais baixo que já foi.

Um declínio semelhante também é evidente nos tipos de sites e aplicativos que usamos, com o número médio de opções escolhidas pelos entrevistados da pesquisa da GWI caindo 3,5% apenas nos últimos cinco trimestres.

Mesmo quando se trata de “básicos universais”, como o uso de aplicativos de bate-papo e mensageiros, o número de pessoas que escolhem essa opção caiu quase 1% no ano passado.

Mas voltemos àquelas tendências de confinamento… três anos depois, quais hábitos mantivemos e quais abandonamos?

De volta ao normal"?

Como enfatizamos em nosso Relatório Statshot Global Digital de abril de 2020, muitas das tendências que surgiram durante os dias mais sombrios da pandemia foram impulsionadas por circunstâncias extraordinárias, quando centenas de milhões de pessoas ficaram confinadas em suas casas.

No entanto, à medida que as restrições diminuíram e as pessoas se aventuraram de volta ao mundo, muitos desses “hábitos pandêmicos” diminuíram e, em muitos casos, as pessoas voltaram a padrões de comportamento que se assemelham aos que víamos antes da pandemia .

Então, o coronavírus teve algum impacto duradouro nos comportamentos digitais que muitos previram? naqueles primeiros dias do COVID?

Talvez sem surpresa, grande parte da hipérbole que vimos no início de 2020 acabou sendo imprecisa, mas os dados sugerem que também há vários casos em que o mundo digital realmente “mudou para sempre”.

No entanto, essas mudanças raramente são tão extremas quanto as manchetes sugerem.

Vamos olhar mais de perto.

Mudanças nos comportamentos de compras online

As compras online são um exemplo particularmente interessante, porque há muitas evidências para mostrar que as pessoas agora estão mais dispostas a usar o comércio eletrônico em comparação com os níveis pré-pandêmicos.

Como observou o Economista-Chefe do Grupo da Sea Limited em um relatório recente publicado pela Bain and Meta:

“ Antes da pandemia, as pessoas que usavam o comércio eletrônico compravam itens em categorias como moda, beleza e eletrônicos. Enquanto alguns ocasionalmente pediam alimentos e bebidas, a maioria nem mesmo considerava comprar mantimentos ou FMCG. Agora isso mudou. E depois que as pessoas aprenderem como fazer isso e experimentarem a conveniência e a flexibilidade que ele oferece, é difícil desaprender .”

Em outras palavras, quando as pessoas são forçadas a desenvolver novos hábitos, mas posteriormente descobrem os benefícios desses novos comportamentos, há uma boa chance de que esses novos hábitos permaneçam.

No entanto, os hábitos de compra das pessoas não são binários e os dados também mostram que as pessoas voltaram às lojas do mundo físico assim que as restrições do COVID-19 diminuíram.

Mas a pesquisa da Statista revela que – apesar de um declínio geral nos gastos globais com varejo (on-line e off-line) no ano passado – os canais on-line reivindicaram uma parcela maior dos gastos em 2022 do que em 2021.

Dito isso, os mesmos dados também revelam que os canais online representaram apenas 17,1% dos gastos globais no varejo no ano passado.

Isso significa que – em nível mundial – o comércio eletrônico ainda representa apenas cerca de 1 em cada 6 dólares dos gastos dos consumidores no varejo.

Então não; O COVID-19 não mudou fundamentalmente as compras.

E, além disso, agora que a maioria das pessoas tem maior liberdade quando se trata de escolher os canais de varejo, podemos esperar que eles adotem uma mistura de compras online e offline.

No entanto, é importante lembrar que muitas pessoas agora estão mais familiarizadas com o comércio eletrônico do que antes do bloqueio e, como resultado, há uma probabilidade maior de escolher canais online hoje em comparação com as tendências pré-pandêmicas.

E os dados também apóiam essa hipótese, com pesquisas em andamento da GWI e da Statista sugerindo que continuaremos a ver a participação do comércio eletrônico na atividade geral de compras e nos gastos no varejo crescer nos próximos anos.

Vá mais fundo: o relatório “ Tendências de Comércio 2023 ” da Shopify contém todas as informações e tendências mais recentes de que você precisa para entender as oportunidades atuais de varejo híbrido. Leia o relatório completo aqui.

Mudanças nos comportamentos globais da TV

Plataformas de streaming de TV como a Netflix foram outro beneficiário amplamente citado da influência do bloqueio nos comportamentos digitais globais.

Mas esses comportamentos da era pandêmica resistiram ?

Bem, apesar dos desafios enfrentados por empresas individuais, está claro que o streaming continua a representar uma parcela cada vez maior da audiência global de TV.

Por exemplo, os dados mais recentes da GWI mostram que serviços como Netflix e Disney+ agora respondem por mais de 45% do tempo que os usuários de Internet em idade ativa passam assistindo televisão.

Essa participação aumentou relativamente 10% desde o terceiro trimestre de 2019 (+4,3 pontos percentuais), com o usuário típico da Internet gastando mais de 1 hora e meia por dia assistindo a serviços de streaming e TV online.

No entanto, as tendências de crescimento recentes na verdade refletem aquelas que vimos antes da pandemia, e também vale a pena destacar que a TV “convencional” (isto é, transmissão e canais a cabo) ainda responde por mais da metade do tempo total de TV no mundo.

Enquanto isso, os dados da GWI revelam que mais de 9 em cada 10 usuários de internet em idade ativa nas maiores economias do mundo já transmitem conteúdo de TV e filmes pela internet, então não há muito espaço para que as taxas de adoção continuem crescendo.

Mas a pesquisa da GWI também revela que menos de 1 em cada 3 usuários de internet entre 16 e 64 anos atualmente paga por uma assinatura de streaming de filme ou TV a cada mês.

Como resultado, será interessante ver se o lançamento de níveis de assinatura suportados por anúncios tem algum impacto significativo na participação do streaming no tempo total de TV.

Relacionado: saiba como as motivações e prioridades em evolução das pessoas estão influenciando os hábitos de vídeo on-line neste artigo detalhado.

Surgimento da publicidade digital

Mas falando em conteúdo com suporte de anúncios, talvez o maior beneficiário das mudanças induzidas pelo bloqueio nos comportamentos digitais do mundo seja a indústria de publicidade digital.

Dados da Statista revelam que a participação do digital no total de gastos globais com anúncios aumentou em relativos 27,7% desde 2019, passando de 57,4% em 2019 para 73,3% em 2022.

Mas, em termos absolutos, as receitas de anúncios digitais aumentaram 78% nos últimos 3 anos, de um total pré-pandêmico de pouco menos de US$ 375 bilhões em 2019 para mais de US$ 667 bilhões em 2022.

Como você pode ver no gráfico abaixo, o maior salto ocorreu em 2021, com as receitas globais de anúncios digitais aumentando em um terço em comparação com os gastos de 2020.

Em outras palavras, a COVID-19 reformulou significativamente os investimentos em publicidade global, e essa mudança para o digital parece ter perdurado.

omo você pode esperar, os gastos com anúncios digitais variam consideravelmente entre os países.

No topo do espectro, nossa análise dos dados da Statista sugere que as empresas gastaram um total anual combinado de quase US$ 880 por usuário da Internet para alcançar o público online nos Estados Unidos em 2022.

Mas, no outro extremo do ranking, as marcas investiram apenas um total anual combinado de US$ 5,26 por usuário da Internet para alcançar o público online na Índia no ano passado, e esse número cai para apenas US$ 1,43 por usuário em Gana.

No mundo da publicidade digital, as plataformas de mídia social parecem ter sido as maiores beneficiárias da mudança para o digital.

A análise da Statista indica que a participação da mídia social nos gastos globais com anúncios digitais cresceu de aproximadamente um quarto do total em 2019 para mais de um terço em 2022.

Isso já é bastante impressionante, mas os números absolutos de gastos contam uma história ainda mais convincente.

Dados publicados no Statista's Advertising & Media Outlook mostram que os gastos mundiais com anúncios em redes sociais mais que dobraram desde o surto de COVID, chegando a US$ 226 bilhões em 2022.

Evoluindo os comportamentos nas redes sociais

E isso nos leva claramente ao impacto que o bloqueio teve nos hábitos dos usuários de mídia social.

O aumento no uso de mídia social foi uma das maiores histórias durante os bloqueios do COVID-19, com quase todas as grandes plataformas relatando um crescimento impressionante na maioria das principais métricas.

Mas as mudanças repentinas e dramáticas que testemunhamos durante o segundo trimestre de 2020 se traduziram em comportamentos digitais duradouros ?

Bem, no geral, a resposta a essa pergunta é “sim”, mas há algumas ressalvas.

Usuários de mídia social continuam a crescer

A afirmação mais simples de um impacto duradouro está nos números gerais de usuários de mídia social.

A análise da Kepios revela que o total global de usuários de mídia social aumentou quase 30% desde o início da pandemia, equivalendo a mais de 1 bilhão de novos usuários nos últimos 3 anos.

As taxas de crescimento nos últimos anos também indicam que o COVID-19 acelerou a adoção das mídias sociais.

Por exemplo, o crescimento anual entre 2020 e 2021 foi quase duas vezes mais rápido do que nos doze meses anteriores, e o crescimento continuou a uma taxa de dois dígitos entre 2021 e 2022.

No entanto, o crescimento desacelerou drasticamente nos últimos doze meses, e o número de crescimento mundial que estamos relatando em nossos relatórios Digital 2023 é o mais baixo que já vimos.

Mas o importante a destacar aqui é que o número de usuários continua aumentando .

Em outras palavras, não há nenhuma evidência real para apoiar click-bait interminável na mídia predizendo o iminente “fim” da mídia social.

Mas não é apenas o crescimento no número de usuários que desmente essas alegações espúrias.

Estamos gastando mais tempo nas mídias sociais

Os dados da GWI também mostram que as pessoas estão de fato gastando mais tempo nas redes sociais do que nunca.

A última onda de pesquisa da empresa revela que o típico usuário de internet em idade ativa gasta mais de 2 horas e meia por dia usando plataformas sociais, que é o número mais alto que já vimos.

É certo que a média diária global mais recente é apenas três minutos maior do que no mesmo período do ano passado, mas ainda mostra crescimento.

E talvez o mais importante, esse aumento ocorreu apesar do declínio no tempo geral gasto usando a Internet que exploramos acima.

De fato, as mídias sociais agora respondem por sua maior participação no tempo online total, com quase 4 em cada 10 minutos gastos online agora atribuíveis a atividades de mídia social.

Para efeito de comparação, esses números mostram que o usuário típico da Internet em idade ativa agora gasta 30% mais tempo usando a mídia social todos os dias do que assistindo à televisão “tradicional” (ou seja, canais de TV aberta e a cabo).

Portanto, talvez esse aumento nos gastos com anúncios em mídias sociais seja totalmente justificado.

Quer saber mais? Saiba como o tempo gasto usando a mídia social varia de acordo com o país, idade e sexo neste artigo detalhado. As preferências de mídia social em evolução no mundo

Mas o recente aumento de manchetes enganosas não se limitou ao uso geral de mídia social, e também notamos um aumento acentuado em relatórios fatualmente incorretos de tendências de plataformas individuais.

Parte dessa desinformação está relacionada a suposições infundadas e verificação de fatos inadequada, mas – cada vez mais – notamos uma tendência à deturpação intencional dos fatos, mesmo em mídias mais respeitáveis.

Portanto, nas seções a seguir, examinaremos os dados mais recentes de várias fontes respeitáveis e mostraremos a verdade sobre o que as pessoas realmente estão fazendo nas mídias sociais.

No entanto, no interesse do tempo, não poderemos cobrir tudo aqui, então vá para este artigo aprofundado se quiser obter uma visão completa.

Plataformas de mídia social: usuários ativos mensais

Se classificarmos as plataformas por usuários ativos mensais – o que oferece talvez a base de comparação mais consistente – os últimos dados “oficiais” sugerem que o Facebook ainda é o primeiro em nível mundial.

Os números publicados no relatório de ganhos de investidores do terceiro trimestre de 2022 da Meta mostram que a plataforma agora tem 2,958 bilhões de usuários ativos mensais (MAU), o que equivale a quase 37% da população total do mundo.

Enquanto isso, a última declaração “oficial” do YouTube indica que a plataforma tem “mais de 2 bilhões de usuários conectados mensalmente”, mas os números publicados nos recursos de publicidade da própria empresa sugerem que a plataforma agora atrai mais de 2,5 bilhões de usuários por mês.

O Instagram consolidou sua posição entre as principais plataformas de mídia social desde nosso relatório de outubro de 2022, com a empresa anunciando recentemente que possui 2 bilhões de usuários ativos mensais.

Isso coloca a plataforma em território semelhante ao estável WhatsApp, embora seja importante notar que a Meta agora relata que o WhatsApp atrai 2 bilhões de usuários ativos por dia , portanto, seu número mensal de usuários provavelmente é ainda maior.

O WeChat completa os cinco primeiros, com o mais recente anúncio de ganhos de investidores da Tencent revelando que a plataforma agora tem mais de 1,3 bilhão de usuários ativos mensais.

No entanto, a análise da Kepios indica que os usuários na China ainda representam a grande maioria da base global de usuários do WeChat.

Os aplicativos de mídia social mais usados do mundo

Estamos muito satisfeitos por ter unido forças mais estreitamente com data.ai para nossos relatórios Digital 2023, o que nos permite trazer a você insights ainda mais ricos sobre o que realmente está acontecendo no mundo dos dispositivos móveis.

Antes de entrarmos nos dados, observe que nossa análise de usuários de aplicativos ativos mensais não inclui dados para a China, devido a diferenças importantes nos mercados de aplicativos do país.

A classificação de usuários ativos apresentada nos relatórios deste ano também é diferente daquela incluída em relatórios anteriores, porque agora podemos incluir aplicativos pré-instalados neste conjunto de dados (por exemplo, YouTube em dispositivos Android).

E nossa análise desse conjunto de dados expandido revela alguns insights fascinantes.

Em nível mundial, a inteligência da data.ai revela que o YouTube tem o maior número de usuários ativos de qualquer aplicativo móvel, não apenas aplicativos de mídia social.

O Facebook ocupa o segundo lugar entre os aplicativos sociais nesse ranking geral, mas é importante ressaltar que os números da data.ai mostram que os usuários ativos do Facebook continuaram crescendo nos últimos doze meses.

O WhatsApp é o terceiro aplicativo “social” neste ranking, com os últimos números do MAU colocando-o logo atrás do Facebook.

Meta stablemates Instagram e Messenger reivindicam os lugares “sociais” restantes nos 10 principais aplicativos do MAU, e vale a pena destacar que Google e Meta respondem por todos esses 10 principais aplicativos.

Mas e o TikTok?

Talvez sem surpresa, a imensamente popular plataforma de vídeos curtos agora ocupa o sexto lugar em nível mundial, embora seja importante notar que esses rankings não incluem usuários do aplicativo irmão do TikTok, Douyin.

O Telegram vem em sétimo lugar, à frente do Twitter em oitavo lugar, enquanto o Snapchat e o Pinterest completam os dez principais aplicativos de mídia social por usuários ativos mensais.

Números absolutos de usuários contam apenas parte da história, então vamos dar uma olhada no tempo gasto usando aplicativos de mídia social também.

Tempo gasto usando aplicativos de mídia social

Existem algumas maneiras diferentes de analisar esses dados, mas a análise mais perspicaz vem da observação do tempo total gasto por todos os usuários e do tempo médio por usuário.

Quando se trata do tempo total gasto usando aplicativos de mídia social a cada mês, a classificação do data.ai mostra muitas semelhanças com sua classificação por usuários ativos mensais.

No entanto, no ranking por tempo total gasto, o TikTok e o Facebook Messenger trocam de lugar, enquanto o LINE salta algumas posições para ficar à frente do Snapchat.

Devido ao valor comercial desses dados, não podemos mostrar números do tempo total gasto em cada plataforma, mas podemos mostrar a ordem de classificação, bem como o tempo médio por usuário para cada plataforma [ se você quiser aprofunde-se no conjunto de dados completo, acesse data.ai ].

A ascensão do TikTok ao topo desses rankings pode não ser uma surpresa, mas alguns dos dados que alimentam sua ascensão ainda podem levantar algumas sobrancelhas.

Por exemplo, os próprios dados da plataforma mostram que as postagens marcadas com #FYP (“para você página”) já foram visualizadas um total de 35 trilhões de vezes – e sim, isso realmente é trilhões .

Mesmo que cada uma dessas visualizações durasse apenas um único segundo , isso somaria mais de 1 milhão de anos de existência humana combinada... e isso é apenas para vídeos marcados com #FYP.

Mas, o que pode ser outra surpresa se você estiver lendo a grande mídia recentemente, o Facebook ocupa o terceiro lugar nos números da data.ai para o tempo médio gasto por usuário, em quase 20 horas por mês.

Além disso, a inteligência da data.ai revela que o tempo médio que os usuários do Facebook gastam usando o aplicativo Android da plataforma aumentou no último ano, de uma média de 19,6 horas por mês, por usuário em 2021 , para 19,7 horas em 2022.

E apenas para adicionar contexto, os dados do Statcounter sugerem que os telefones Android respondem por 72% de todos os smartphones em uso hoje.

Por outro lado, é interessante notar que o usuário típico do Instagram gasta apenas metade do tempo usando a plataforma do que os usuários do TikTok gastam usando o TikTok.

Mas o uso do Instagram varia significativamente de país para país.

Por exemplo, o usuário típico do Instagram na Turquia gasta em média 21,4 horas por mês usando o aplicativo Android da plataforma, mas na Coreia do Sul esse número cai para apenas 6,1 horas por mês.

Vá mais fundo: o principal relatório “ State of Mobile 2023 ” da data.ai está repleto de dados e tendências essenciais que exploram como o mundo usa telefones celulares hoje. Leia o relatório completo aqui.

Tráfego da Web para plataformas sociais

O número de visitantes que o site de cada plataforma atrai oferece outra perspectiva interessante sobre o uso da mídia social, especialmente porque os números do tráfego da Web incluem pessoas que não fizeram login ativamente em cada serviço respectivo.

É importante observar que as estimativas de tráfego da web variam significativamente de uma fonte para outra, mas a classificação do YouTube e do Facebook permanece relativamente consistente entre as fontes.

Por exemplo, a Semrush atualmente coloca o YouTube em segundo lugar no ranking mundial de sites, com um total de 5,85 bilhões de “visitantes” únicos por mês, à frente do terceiro colocado, 2,48 bilhões do Facebook.

Observe que esses números não representam indivíduos únicos , porque – nesse contexto – “visitantes” é mais parecido com “dispositivos”.

A Similarweb oferece números bem diferentes daqueles oferecidos pela Semrush, mas o resultado é o mesmo: o YouTube ocupa o segundo lugar com 1,94 bilhão de visitantes únicos mensais, enquanto o Facebook ocupa o terceiro lugar com 1,61 bilhão.

De forma mais ampla, há muitas evidências que sugerem que as pessoas estão cada vez mais consumindo conteúdo social de navegadores da web, bem como em aplicativos móveis, e o aumento desses comportamentos na web tem implicações importantes para qualquer pessoa que pretenda envolver o público da mídia social.

No entanto, exploramos essa tendência em detalhes em nosso Relatório de estatística global digital de outubro de 2022, portanto, acesse nosso artigo de análise desse relatório se quiser saber mais.

A plataforma de mídia social favorita do mundo

Todos os dados de mídia social que exploramos até agora avaliam o uso ativo de cada plataforma, mas esses dados não nos informam sobre a afinidade dos usuários com cada plataforma ou onde essas plataformas se encaixam em suas vidas cotidianas.

Felizmente, porém, os excelentes dados do GWI nos permitem explorar essa perspectiva.

Antes de entrarmos nos dados, é essencial destacar que o GWI trata o YouTube como uma plataforma de vídeo em vez de uma plataforma de mídia social, portanto, o YouTube não aparece no conjunto de dados de “plataforma social favorita” do GWI.

No entanto, esse conjunto de dados ainda revela alguns insights fascinantes.

Em primeiro lugar, apesar de ocupar apenas o terceiro lugar em termos de total de usuários ativos, o WhatsApp é atualmente a plataforma de mídia social “favorita” do mundo.

Cada pessoa pode interpretar “favorito” de forma diferente, é claro, então observe que há inevitavelmente um certo grau de subjetividade nessas classificações.

No entanto, essa subjetividade também é um componente importante de como cada indivíduo se sente em relação a cada plataforma; portanto, a subjetividade realmente agrega valor a esse conjunto de dados, em vez de prejudicá-lo.

Instagram e Facebook continuam sua dança contínua pelo segundo lugar no ranking, embora suas respectivas participações de votos em todo o mundo ainda sejam quase idênticas.

WeChat – também conhecido como 微信, ou “Weixin” em chinês – ocupa o quarto lugar em nível mundial, demonstrando não apenas a escala da população de internet da China, mas também o apelo contínuo do superapp carro-chefe da Tencent.

Mas, o que pode ser uma surpresa, apenas 6,1% dos usuários de mídia social em idade ativa do mundo dizem que o TikTok é sua plataforma favorita, o que é bom apenas para o quinto lugar neste último ranking.

No entanto, vale a pena destacar que a participação do TikTok nos votos aumentou em relativos 42% (+1,8 pontos percentuais) desde o ano passado, então a popularidade da plataforma está claramente em ascensão.

Mas e as opiniões dos usuários mais jovens?

Preferências de mídia social por idade e gênero

Bem, no que pode ser outro choque, os dados da GWI revelam que o Instagram continua sendo a plataforma de mídia social “favorita” entre os usuários da Internet de 16 a 24 anos.

Para contextualizar, a popularidade do TikTok continua a aumentar, e os dados da GWI revelam que o número de mulheres de 16 a 24 anos que identificam o serviço de vídeos curtos como sua plataforma social “favorita” saltou mais de um terço no ano passado.

No entanto, os mesmos dados revelam que quase o dobro de mulheres nesta faixa etária citam o Instagram como sua plataforma “favorita” em comparação com o TikTok (23,1% contra 12,0%, respectivamente).

Os jovens são ainda mais propensos a escolher o Instagram em vez do TikTok, mas – talvez a maior surpresa neste conjunto de dados – os homens de 16 a 24 anos são mais propensos a citar o Facebook como sua plataforma social favorita do que a escolher o TikTok (10,5% contra 7,7%, respectivamente).

Também é interessante notar que o WhatsApp ocupa o segundo lugar nessa faixa etária, com mulheres e homens jovens colocando a plataforma de mensagens favorita do mundo à frente do TikTok.

Escolhas de mídia social não são uma equação de soma zero

Espero que todos esses dados já tenham fornecido muitas informações para seus planos de mídia social para 2023.

No entanto, para mim, o gráfico mais valioso para planejamento de mídia social em nossos relatórios Digital 2023 explora as sobreposições entre os públicos de mídia social.

Falei sobre este gráfico em várias de minhas análises recentes , mas aprimoramos a metodologia que usamos para identificar essas sobreposições nesta rodada de relatórios, de modo que as descobertas neste último conjunto de dados são ainda mais representativas do que antes.

E a principal descoberta aqui é que, na verdade , sub -representamos as sobreposições de audiência em nossos relatórios anteriores.

De fato, a análise mais recente da Kepios dos excelentes dados da GWI revela que apenas 1% dos usuários de qualquer plataforma de mídia social é realmente exclusivo dessa plataforma.

Os dados da GWI sugerem que o YouTube tem o “maior” público único de qualquer uma das plataformas em nossa análise.

No entanto, apenas 1,0 por cento dos usuários do YouTube em idade ativa dizem que não usam nenhuma outra plataforma de mídia social, então “grande” pode não ser a palavra mais apropriada para usar neste contexto.

Além disso, vale ressaltar que as perguntas do GWI sobre o YouTube aparecem em uma parte diferente de sua pesquisa em comparação com as outras plataformas nesta lista e, se a plataforma de vídeo aparecer ao lado de todas as outras opções, há uma chance de que esse valor de 1% possa ser ainda mais baixo.

Enquanto isso, nenhuma outra plataforma social pode reivindicar até 1% de alcance único em comparação com outras plataformas de mídia social e, em muitos casos – incluindo TikTok, Snapchat e Twitter – apenas 1 em cada 1.000 usuários é exclusivo dessa plataforma.

As escolhas de plataforma não são binárias

Mas olhando para esses mesmos dados de outra forma, essas sobreposições de audiência também desmentem o mito amplamente divulgado de que as pessoas estão “abandonando” velhos favoritos para novas plataformas de mídia social.

Por exemplo, entre usuários de todo o mundo com idade entre 16 e 64 anos:

82,5% dos usuários do TikTok ainda usam o Facebook todos os meses;

84,3% dos usuários do Telegram também usam o WhatsApp todos os meses; e

60,7% dos usuários do Snapchat também usam o Twitter todos os meses.

Então, não se distraia com click-bait e manchetes mal pesquisadas; a conclusão clara aqui é que as pessoas ainda usam um amplo “portfólio” de diferentes plataformas de mídia social a cada mês.

Mas esses dados também têm implicações mais profundas para os profissionais de marketing.

Criticamente, se você espera aumentar seu alcance potencial, na verdade não há nenhum benefício a ser obtido em tentar estar em todas as plataformas de mídia social.

De fato, uma presença em apenas uma ou duas das principais plataformas fornecerá quase todo o alcance de que você precisa.

Por exemplo, uma mistura que incluísse o Facebook e o YouTube já teria o potencial de atingir mais de 9 em cada 10 usuários da Internet em idade ativa fora da China todos os meses.

E, considerando que esses dois aplicativos têm o maior público único entre as plataformas sociais com suporte de anúncios, você verá níveis excepcionalmente altos de duplicação com cada plataforma adicional que adicionar ao seu mix além dessas duas.

No entanto, isso não significa que o Facebook e o YouTube devam ser suas únicas opções.

Essas descobertas se relacionam apenas ao aumento do alcance potencial, e o alcance é apenas uma das métricas que você deve considerar ao criar um portfólio de mídia social ou mix de mídia.

Mas a boa notícia é que esses insights sobre sobreposições de público também devem facilitar a escolha da(s) plataforma(s) ideal(is) para suas necessidades.

Simplificando, a atividade em uma ou duas das maiores plataformas garantirá que você “marcou a caixa de alcance”, permitindo que você escolha algumas das plataformas menores e de mais nicho para diferentes tipos de oportunidades criativas, ou talvez para desfrutar de anúncios mais baixos custos.

Mas falando em custos de anúncios…

CPMs sociais registram grande queda no quarto trimestre de 2022 Novos insights do Skai.io revelam que o custo para alcançar o público de mídia social caiu significativamente no importante trimestre de “feriados” no final de 2022. A análise da empresa indica que o gasto total com anúncios em mídia social nos últimos três meses de 2022 excedeu o valor equivalente para a temporada de festas de 2021 em aproximadamente três por cento. Enquanto isso, os anunciantes gastaram 8,4% a mais em anúncios de mídia social nos últimos três meses de 2022 do que entre julho e setembro de 2022.

No entanto, os mesmos dados revelam que as plataformas de mídia social também entregaram 57% mais impressões de anúncios no quarto trimestre de 2022 do que no quarto trimestre de 2021.

Esses números não são implausíveis, dados os aumentos no uso ativo e no tempo gasto que exploramos anteriormente, mas esse salto nas impressões é significativamente maior do que o aumento anual de três por cento no gasto geral com anúncios que vimos acima.

Mas quando o crescimento nas impressões supera o crescimento no gasto geral, isso inevitavelmente leva a uma queda no custo médio por impressão.

E os dados da Skai oferecem um número claro para essa queda: um declínio de 35% ano a ano nos CPMs de mídia social (ou seja, o custo para fornecer 1.000 impressões de anúncios de mídia social).

As pressões de custo relacionadas ao ambiente econômico atual podem muito bem ter desempenhado um papel na redução dos CPMs médios, mas há uma chance de que aumentos significativos no estoque também possam ter desempenhado um papel. Então, se você acha que está vendo mais anúncios em plataformas de mídia social do que nunca, esses dados sugerem que você provavelmente está certo.

O marketing de busca continua a crescer

No entanto, essas tendências não se limitam à publicidade nas mídias sociais, e os dados da Skai mostram padrões semelhantes na publicidade de busca global.

No geral, a análise da empresa de bilhões de dólares em gastos com anúncios revela que os anunciantes gastaram 7% a mais em anúncios de pesquisa no quarto trimestre de 2022 do que nos últimos três meses de 2021.

No entanto, assim como vimos nas tendências de anúncios de mídia social, o número total de impressões veiculadas cresceu muito mais rapidamente do que o gasto total com anúncios.

De fato, os dados da Skai sugerem que os mecanismos de pesquisa forneceram 23% mais impressões de anúncios no feriado de 2022 do que no quarto trimestre de 2021.

E para contexto adicional, o número de impressões de anúncios de pesquisa veiculados no quarto trimestre de 2022 foi 30% maior do que o número de anúncios veiculados nos três meses anteriores.

Como resultado, vimos um declínio constante nas taxas médias de custo por clique (CPC) de pesquisa ao longo de 2022, com o valor médio para o desembarque do quarto trimestre em apenas US$ 0,60 por clique.

Isso é cerca de 12% a menos do que os profissionais de marketing pagaram no final de 2021 e também 7% a menos do que o preço médio do período entre julho e setembro de 2022.

Mas essas tendências de publicidade de busca são ainda mais interessantes quando consideramos uma das outras grandes histórias do marketing nos últimos meses: a evolução nos comportamentos de busca do mundo.

No ano passado, exploramos uma série de tendências nos comportamentos de pesquisa on-line do mundo.

No entanto, lembrando que as tendências históricas nem sempre são um indicador confiável do comportamento futuro, essas tendências não evoluíram como esperávamos.

Em alguns casos, a mudança se acelerou, como na crescente adoção da busca e descoberta social.

Mas em outros casos – como o uso de assistentes de voz – vimos uma reversão do crescimento que vimos no início de 2022.

Vá mais fundo: se você quiser saber mais sobre como cada uma dessas tendências está se desenvolvendo, acesse este artigo aprofundado para saber mais sobre os comportamentos de pesquisa em evolução no mundo.

Tempo gasto usando celulares

Uma das manchetes mais suculentas do relatório deste ano é que o usuário móvel médio agora gasta mais de 5 horas por dia usando seu telefone.

A análise do data.ai revela que os usuários gastaram sete minutos adicionais por dia usando smartphones em 2022 em comparação com o ano anterior, o que equivale a um aumento ano a ano de 2,4%.

Supondo que a pessoa média durma entre 7 e 8 horas por dia, esses números indicam que agora passamos cerca de 30% de nossas vidas acordadas usando nossos telefones.

A análise da data.ai é baseada em uma seleção de mercados maiores, mas se essa média fosse verdadeira para todos os usuários móveis do mundo, nosso uso móvel combinado somaria impressionantes 10 trilhões de horas por ano - isso é igual a 1,1 bilhões de anos de existência humana coletiva.

Enquanto isso, o data.ai relata que os usuários do Android no mundo gastam mais de 40% de seu tempo móvel usando aplicativos sociais e de comunicação, indicando que agora eles gastam uma média de mais de 2 horas por dia usando esses serviços apenas em telefones celulares.

Os aplicativos de foto e vídeo ocupam a segunda maior parte do tempo móvel, com um quarto do total diário.

E combinadas, essas duas categorias de aplicativos respondem por mais de dois terços das atividades móveis diárias dos usuários do Android.

A navegação na Web ocupa o terceiro lugar, mas com apenas 8,1 por cento do tempo móvel geral, está claro que os aplicativos nativos representam a grande maioria da atividade móvel atual.

Curiosamente, porém, os jogos respondem por apenas 8% do tempo diário médio do usuário típico do Android.

Apesar dessa participação relativamente baixa, no entanto, os jogos para celular respondem pela maior parte dos gastos do consumidor, e isso é verdade tanto na Google Play Store quanto na iOS App Store.

Deixados para nossos próprios dispositivos

Mas, mesmo com o aumento do tempo médio móvel, os dados mais recentes da GWI mostram que os computadores ainda representam uma parcela importante do tempo conectado dos usuários da Internet.

Os telefones móveis têm sido o dispositivo dominante para uso da Internet na maioria das economias em desenvolvimento, mas o GWI informa que PCs, laptops e tablets ainda representam mais da metade do tempo conectado das pessoas em 18 dos 46 países para os quais esses dados estão disponíveis.

E, crucialmente, os computadores ainda dominam as atividades online nos Estados Unidos e no Canadá, bem como na maior parte da Europa.

Belgas e dinamarqueses gastam a maior parte de seu tempo na Internet usando dispositivos com telas maiores, com 42,5% e 45%, respectivamente.

No outro extremo do espectro, os usuários da Internet na Indonésia, Tailândia, Índia e China gastam mais de 60% de seu tempo conectado usando um telefone celular.

Mas, para adicionar perspectiva a esses números, o GWI também relata que a propriedade de laptops e tablets tem diminuído constantemente nos últimos meses.

Menos de 6 em cada 10 usuários da Internet em idade ativa dizem que possuem um laptop ou computador de mesa hoje, embora o uso de dispositivos compartilhados e computadores fornecidos pelo empregador signifique que pouco menos de dois terços dos usuários da Internet ainda usam um computador de alguma descrição para fique online.

Como resultado desse declínio na propriedade, podemos esperar que o equilíbrio do tempo do dispositivo continue mudando para dispositivos móveis ao longo de 2023.

No entanto, os computadores continuarão sendo uma parte importante do comportamento de nosso público pelo menos nos próximos anos, portanto, a principal conclusão aqui é que “mobile first” não deveria significar “mobile only”.

Meta continua revisando seus números de alcance de anúncios

Em uma tendência que acompanhamos há algum tempo , a Meta parece estar fazendo “correções” mais regulares aos números que relata para o alcance potencial de anúncios de suas várias plataformas.

Para contextualizar, essas correções não são novidade e, ao longo dos 13 anos em que venho coletando e analisando esses dados, a empresa fez uma correção em média a cada 12 a 18 meses.

No entanto, minha análise indica que a empresa fez uma revisão significativa em seus números em pelo menos 4 dos últimos 6 trimestres.

E a frequência dessas correções torna difícil identificar o que realmente está acontecendo.

Por exemplo, os dados mais recentes da empresa mostram um declínio considerável no alcance dos anúncios do Facebook em quase todos os países do mundo nos últimos três meses, com apenas seis países sem queda.

Além disso, o número de alcance do anúncio relatado para todos os seis países não mudou desde outubro, o que significa que não vimos um aumento no alcance potencial em nenhum país do mundo nos últimos três meses.

E também vemos um padrão quase idêntico nos números de alcance de anúncios do Instagram, com apenas três países permanecendo inalterados pelas correções.

Da mesma forma, todos os três países não tiveram nenhuma mudança no alcance relatado do Instagram no último trimestre.

Mas, considerando as diferentes funções e trajetórias históricas de crescimento dessas duas plataformas, é bastante seguro dizer que essas mudanças são mais provavelmente o resultado de uma eliminação em larga escala de contas duplicadas e inautênticas do que o resultado de um êxodo repentino de usuários.

Sim, é provável que as plataformas vejam o número de usuários flutuar com o tempo, mas – exceto paralisações técnicas em grande escala – a consistência dos declínios nas regiões geográficas sugere que as revisões da empresa desempenharam o papel mais importante nessas mudanças recentes.

Potencial de alcance reduzido

Independentemente das razões pelas quais esses números caíram, o resultado permanece o mesmo: a Meta está dizendo aos anunciantes que agora eles podem alcançar menos usuários em suas plataformas do que a empresa estimava anteriormente.

Em nível mundial, os números mais recentes da Meta indicam que os anúncios do Facebook agora atingem 127 milhões de usuários a menos do que as mesmas ferramentas relatadas no mesmo período do ano passado, o que equivale a um declínio ano a ano de 6%.

O Instagram viu uma “correção” ainda maior, com os próprios dados da empresa mostrando uma queda de 160 milhões de usuários no ano passado, uma queda de quase 11%.

O Messenger também não escapou das revisões, e os números de alcance relatados pela Meta para o aplicativo de bate-papo no início de 2023 são quase 6% menores do que os números relatados pela empresa no início de 2022.

Há muito mais nessa história do que podemos cobrir neste artigo, portanto, vá para esta análise aprofundada se quiser obter uma visão completa.

Anúncios do TikTok atingem mais de 1 bilhão de adultos

Mas, em notícias mais encorajadoras para os anunciantes, os números publicados nos recursos de publicidade do TikTok revelam que os anúncios na plataforma de vídeos curtos agora atingem mais de um bilhão de usuários com mais de 18 anos.

Vale a pena notar que esses números específicos da idade podem ser um pouco distorcidos por “declarações incorretas” de idade, onde os próprios usuários declaram uma data de nascimento que não corresponde à realidade.

No entanto, mesmo que o número de alcance do anúncio do TikTok represente usuários de todas as idades, ainda é muito impressionante.

Além disso, os próprios dados da empresa indicam que o alcance do anúncio do TikTok aumentou 11% apenas nos últimos três meses, com números sugerindo mais de 100 milhões de novos usuários entre outubro de 2022 e janeiro de 2023.

Além disso, os mesmos dados sugerem que o alcance do anúncio do TikTok cresceu quase 19% desde o ano passado, com 166 milhões de novos usuários elevando o total mais recente para 1,05 bilhão.

A audiência do Twitter cresce

E há boas notícias para Elon Musk e companhia. também, com os dados mais recentes indicando que o Twitter também aumentou o alcance de seus anúncios nos últimos meses. Os números publicados nas próprias ferramentas de anúncios da empresa indicam que o alcance global aumentou em 12 milhões de usuários desde outubro de 2022 e em 120 milhões de usuários desde essa época no ano passado.

Vale a pena notar que os números de alcance de anúncios do Twitter sempre estiveram sujeitos a flutuações significativas – mesmo em curtos períodos de tempo – e esse número de alcance total provavelmente inclui várias entidades “não humanas” (por exemplo, empresas, bandas de música, contas para animais de estimação, etc).

No entanto, a análise do Kepios de dados de tráfego na web e uso de aplicativos móveis não mostra sinais do “êxodo” que muitos previram na época da aquisição de Musk.

Saiba mais: leia nossa opinião sobre por que o Twitter ainda pode ser um “diamante bruto” neste artigo detalhado.

Indo mais fundo

Há muito mais dados excelentes e muito mais insights fascinantes para explorar no relatório deste ano, mas, por questão de tempo, vamos destilar essas histórias em algumas manchetes aqui e vincular a uma série de artigos mais detalhados onde você pode aprender mais.

O áudio online capta mais a nossa atenção

As pessoas estão gastando mais tempo do que nunca usando serviços de streaming de música e ouvindo podcasts, mas a história é mais complicada quando se trata de “áudio social”.

Leia a história completa neste artigo detalhado .

Bloqueios da Blockchain

Depois de muita emoção nesta época do ano passado, muitos dos usuários de internet do mundo parecem ter esfriado em criptomoedas e NFTs.

Avaliações em queda, uma onda aparentemente interminável de hacks, escândalos e golpes e poucas oportunidades de usar moedas digitais além da especulação de investimento significam que muitas pessoas permanecem céticas.

No entanto, a criptografia está longe de estar morta.

Explore mais neste artigo detalhado .

Metaverso ao contrário?

Da mesma forma, os dados de usuários ativos sugerem que os mundos virtuais estão lutando para aumentar suas bases de usuários.

Os dados mais recentes continuam a demonstrar o apelo generalizado de alguns desses ambientes, mas os números de outros mundos já estão diminuindo.

Aprofunde-se neste artigo detalhado .

A ascensão dos vestíveis

Cerca de 3 em cada 10 usuários da Internet em idade ativa agora possuem algum tipo de dispositivo de “pulso inteligente”, como um smartwatch ou um rastreador de fitness.

Além disso, os dados mostram que agora é mais provável que esse grupo possua um smartwatch (22,5%) do que um console de jogos (20,3%).

Obtenha a visão completa neste artigo detalhado .

LinkedIn atinge um novo marco

Os números mais recentes de alcance de anúncios do LinkedIn mostram que a rede social profissional favorita do mundo agora tem mais de 900 milhões de membros registrados.

Nossa análise indica que apenas um terço desses usuários provavelmente estará ativo na plataforma a cada mês, mas o LinkedIn ainda oferece uma proposta atraente para os profissionais de marketing.

Saiba mais neste artigo detalhado .

Tendências em finanças online

Nossa análise sugere que a disrupção digital ainda não atingiu todo o seu potencial nos mundos dos serviços bancários e financeiros.

E embora os dados confirmem que muitas pessoas já estão usando finanças conectadas, o usuário típico provavelmente não é quem você espera.

Obtenha informações detalhadas neste artigo detalhado .As perspectivas para 2023

Esperamos que todos esses dados e análises tenham fornecido uma imagem rica do atual “estado do digital”.

Mas como será o próximo ano?

Aqui estão algumas das coisas a serem observadas em nossos próximos relatórios trimestrais Statshot :

A ascensão da IA criativa: ferramentas como ChatGPT, Dall•E, Midjourney, Stablediffusion e Synthesia são apenas o começo de uma próxima onda de IA “criativa”. Espere melhorias exponenciais no desempenho, aplicativos poderosos do mundo real e uma escalada nos debates sobre legalidades, ética e o potencial de uso indevido.

Marketing mais objetivo: a mudança das pessoas para uma atividade mais ponderada na Internet e o desejo de evitar “perder tempo” continuará a remodelar as atividades online. Isso será interessante por si só, mas pode ter implicações específicas para os anunciantes. Os usuários podem ter opções limitadas para escapar totalmente dos anúncios interruptivos, mas o marketing que conscientemente agrega valor à vida das pessoas – e que as pessoas procuram ativamente – estará em melhor posição para ter sucesso.

Impactos macroeconômicos: à medida que o mundo continua sua árdua jornada pela policrise , procuraremos sinais de pessoas racionalizando suas assinaturas em resposta a pressões financeiras ou mudando seus comportamentos de notícias em resposta às necessidades de bem-estar mental. Há também uma probabilidade crescente de que as tensões geopolíticas resultem em novas sanções e proibições de plataformas, que podem remodelar radicalmente os comportamentos dos usuários e o cenário digital mais amplo.

Repensando o social: as plataformas que atualmente chamamos de “sociais” continuarão a ampliar sua influência em nossas vidas, remodelando onde buscamos informações, como consumimos entretenimento e cujas opiniões e ações influenciam nossa visão de mundo. Conversas e experiências compartilhadas continuarão a ser um componente central dessas ofertas, mas há uma justificativa cada vez mais convincente para “desagrupar” essas plataformas e ir além de termos genéricos como “mídia social”.

Sobrecarga de desinformação: infelizmente, esperamos ver mais meios de comunicação distorcendo intencionalmente os fatos ao relatar tendências digitais, e o surgimento de ferramentas como o ChatGPT pode ampliar ainda mais essas deturpações por meio da “reciclagem” de conteúdo. Como resultado, nunca foi tão importante encontrar dados precisos e representativos para informar as decisões de marketing. Mas a boa notícia é que estaremos aqui para ajudar, trazendo a você as últimas descobertas confiáveis dos principais pesquisadores do mundo ao longo de 2023 e além.

Isso é (quase) tudo por enquanto, mas você pode gostar de saber que começaremos a publicar nossos relatórios locais do Digital 2023 em meados de fevereiro – você os encontrará aqui assim que estiverem prontos.

E finalmente…

Mas visto que você chegou até aqui, não poderia deixá-lo sem uma atualização de um dos meus conjuntos de dados digitais globais favoritos: a “batalha pela internet ” em andamento.

E uma das grandes manchetes em 2023 é que ambas as equipes parecem ter trabalhado duro nos últimos doze meses.

De fato, a pesquisa do Google agora retorna o dobro de resultados de páginas para cães e gatos do que no ano passado.

No entanto, esses resultados também revelam uma surpresa: os cachorros parecem ter dominado a web, com o Google agora entregando 450 milhões a mais de resultados para “cachorro” do que para “gato”.

Nossos amigos felinos ganharam um pouco de terreno nos volumes de pesquisa no ano passado, mas esses caninos astutos ainda respondem por quase o dobro de pesquisas no Google do que os gatos.

No entanto, em uma revelação chocante , a página da Wikipedia para gatos atraiu mais de 3 vezes mais visualizações de página em 2022 do que a página para cães .

Mas – como você pode esperar de nossos “melhores amigos” – os cães dominam a mídia social, com as patas para baixo.

Existem agora mais de 350 milhões de postagens no Instagram marcadas com #cachorro, em comparação com apenas 270 milhões com #gato.

Proporções semelhantes também ocorrem no TikTok, onde postagens marcadas com #dog foram visualizadas quase 350 bilhões de vezes, em comparação com “apenas” 270 bilhões de visualizações para postagens marcadas com #cat.

E até o Twitter relata que seus usuários estão mais interessados em cachorros.

As ferramentas de anúncios da empresa informam que mais de 386 milhões de usuários do Twitter estão “interessados” em cães, em comparação com apenas 62 milhões que estão “interessados” em gatos.

Farei minha análise lá para este ano, mas tenho um felino que veremos os gatos voltarem nos próximos meses, então certifique-se de se juntar a mim em janeiro próximo para as atualizações mais recentes desta história essencial.

Acesso ao relatório completo

O relatório Digital 2023 destaca tudo o que você precisa saber sobre mídias sociais, internet, dispositivos móveis e tendências de comércio eletrônico globalmente.

No último ano, os internautas reduziram o tempo que passavam online, priorizando a qualidade em detrimento da quantidade. No entanto, a influência da mídia social em como vivemos nossas vidas continua a crescer, das compras à conexão, do entretenimento à busca de informações sobre marcas. As pessoas agora gastam mais de 2 horas e meia nas mídias sociais todos os dias – 40 minutos a mais do que assistindo a transmissões e TV a cabo.

Veja o relatório completo abaixo:

Fonte: DIGITAL 2023 - RELATÓRIO DE VISÃO GERAL GLOBAL - bit.ly/3YPNhSu

Simon Kemp - embaixador da marca para GWI e para data.ai.

Comentários